📌 本文為模擬使用情境,旨在說明功能的應用方式。實際介面與流程可能隨版本更新而有所調整。

月底怎麼做分帳回顧:用分帳總覽、個人統計、詳細圖表一次看懂

很多人分帳只做到「算完就好」,但如果完全不回顧,下一個月一樣會重複同樣的記帳問題。啪唧分帳其實可以用既有功能,把月底回顧做得很簡單。

這篇示範一個實用流程:先用「分帳總覽」看整體,再用「個人統計」與「詳細圖表」看個人面向。

月末回顧的目標不是做漂亮報表,而是找出下個月可以立刻調整的動作。只要能看懂趨勢、抓到異常,就已經有價值。

這個月底,我先看到了什麼問題

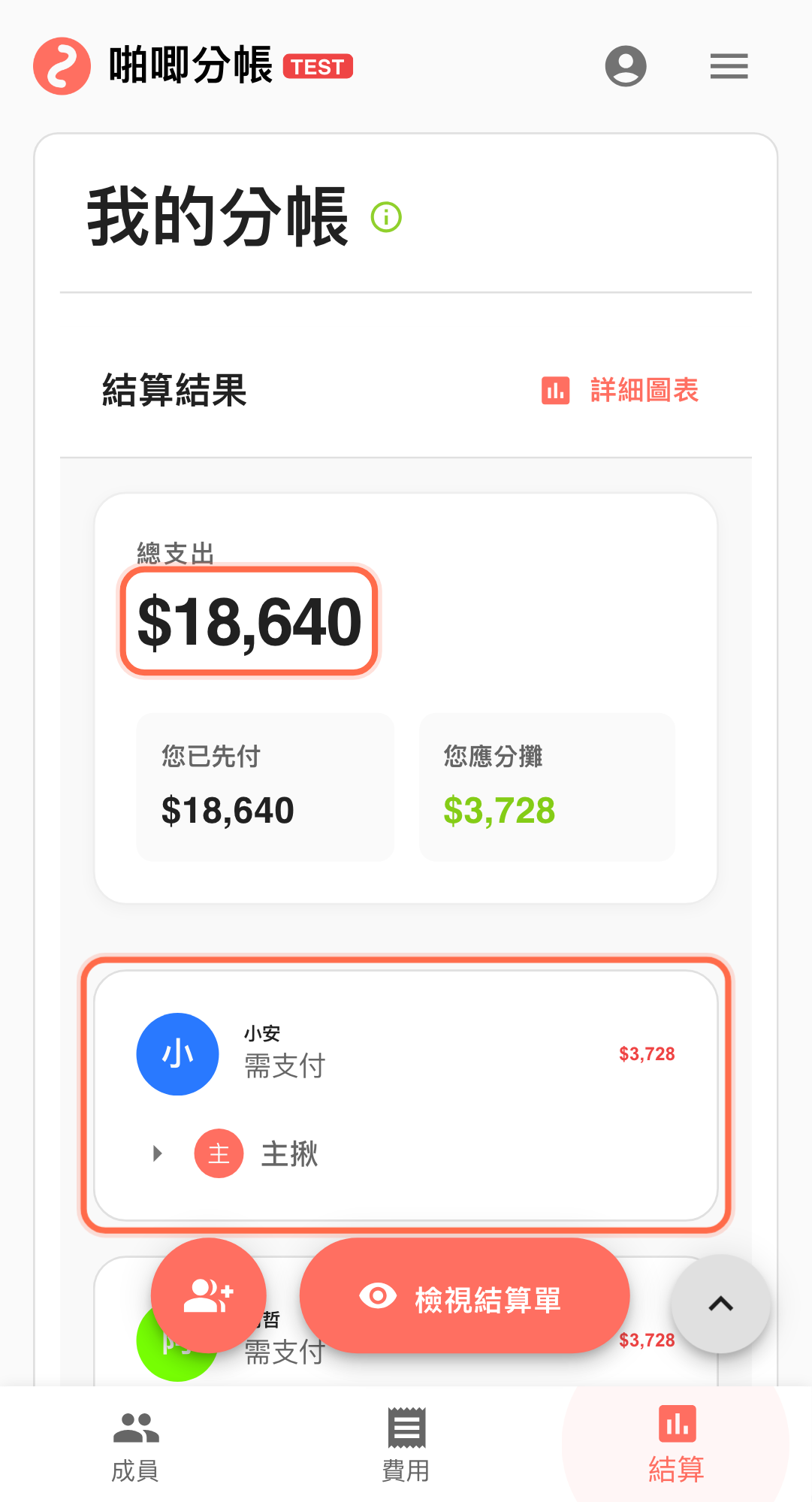

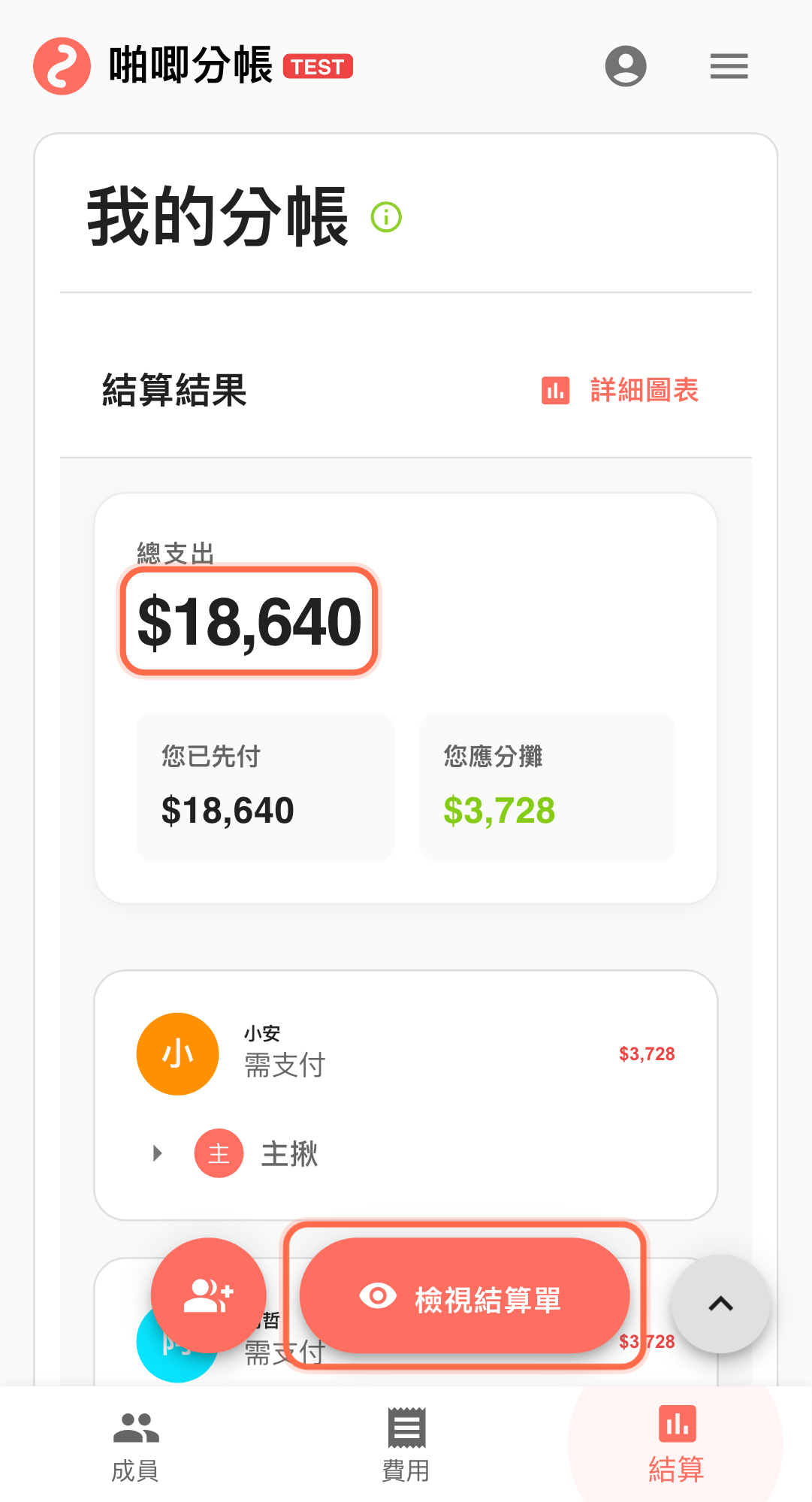

這次示範帳單是 5 位成員、5 筆主要費用,總額 $18,640,畫面上可直接看到當期總支出與主要待付路徑。

- 你這個月參與了多筆分帳(旅遊、聚餐、共用採買)。

- 想知道自己總共先付多少、實際分攤多少、借貸方向是否失衡。

- 想在下個月把記帳與收款節奏做得更穩。

以這個示範帳單來看:你先付總額 $18,640、目前畫面顯示小安需支付 $3,728。先用這種「當期可執行」數字回顧,比先談長期彙總更容易落地。

我如何在 15 分鐘內抓出重點

-

先打開「分帳總覽」看整體規模 確認本月分帳筆數與整體應收應付趨勢。 先看全局可避免一開始就陷進單筆細節,影響判斷效率。 建議先抓 3 個指標:分帳數、總筆數、未結清總額。像「7 份 / 83 筆 / $2,150 未結清」,30 秒就能判斷這月是「可收尾」還是「需追款」。 把這步當成「短時收斂」會更穩:3 分鐘內先對齊,超時再回查差異來源。

-

進入「個人統計」看自己的核心數字 重點看總支出、總借出、總借入與淨平衡。 如果淨平衡長期偏同一方向,代表收款或付款節奏可能需要調整。 若你連 2 個月「總借出」都高於 $5,000,建議下月把追款節點從月底改成每週一次,通常能把月底壓力降 30% 以上。

-

從「詳細圖表」看支出分布 判斷自己主要花費集中在哪些類型。 建議只先看前兩大類別,先抓主要問題,不必一次處理全部。 例如你發現餐飲占比 46%、交通占比 28%,這兩類就占了 74%。先優化這兩塊,通常比全面優化更有效率。

-

回到主要分帳單對照「結算結果」 確認哪些款項仍未收斂,避免只看統計不處理尾款。 統計看完若沒有落回行動,通常下個月還是會重複同樣的拖款問題。 可把未結清拆成「48 小時內可回收」與「需追蹤」兩類。像 $2,150 中若有 $1,600 能在兩天內收回,就先處理這段,最快見效。

-

需要整理報告時再用「匯出帳單」(Premium) 把重點資料留檔或提供給共同管理者。 對外分享時可加上「本月結論三點」,接收方會比看整份明細更快掌握重點。

我留給下個月的三個行動

- 把「個人統計」的已付、分攤、淨額至少和兩份來源帳單交叉比對,確認總覽數字反映的是真實狀況,不是未同步的舊資料。

- 如果「詳細圖表」裡某個分類(例如餐飲)占比特別高,打開底層明細確認是真正的消費模式,而非重複記錄或分類錯誤。

- 寫下 1-2 項下個月的具體行動(例如「餐飲占比壓到 35% 以下」或「交通費一律附收據」),讓回顧產出決策,不只是觀察。

跟夥伴對齊時,我只講兩組數字

- 先在群組貼「分帳總覽」截圖,讓所有人看到同一張全局畫面,再進入個別明細討論。

- 用「個人統計」的數字來對話(例如「你這個月先付了 $1,200,但實際分攤只有 $900」),讓討論基於事實而非印象。

- 每月底固定一天做回顧——拖久了大家忘了細節,討論時間會翻倍。

這次回顧的決策摘要

分帳回顧不需要複雜工具。用啪唧分帳現有的分帳總覽、個人統計、詳細圖表,就能快速知道這個月哪裡做得好、哪裡該調整。

這種回顧最容易失真的地方

- 風險 1:某筆大額一次性支出(如團體禮物或場地押金)讓「詳細圖表」的分類比例嚴重偏移,其他正常分類看起來反而變小。對策:把大額特例獨立標註,避免影響月度間的趨勢比較。

- 風險 2:在所有帳單都結清之前就看「個人統計」下結論——未結清的餘額可能在最終付款後大幅改變你的淨額方向。對策:先確認每份帳單都已標示「已結清」,再根據淨額做判斷。