多人改帳不混亂:用帳單修改紀錄把每次更動說清楚

多人分帳最常卡住的,不是第一版記帳,而是後續修正。有人補發票、有人改金額、有人調整參與者,最後大家都只記得「好像有改過」,卻說不清楚是哪一筆。

這篇案例示範一個實用流程:用啪唧分帳先完成多人同步記帳,再透過「帳單修改紀錄」回看每次更動,讓修正有依據、結算有共識。

真正會拖慢收尾的,通常不是改一筆本身,而是「改完沒留下共同理解」。把修改紀錄當作團隊對齊工具,比只在聊天訊息補一句更可靠。

改帳階段最容易失焦的時刻

上個月跨裝置分帳時,手機與桌機合計新增 17 筆,若不同步對齊,結算會被迫重跑至少兩次。

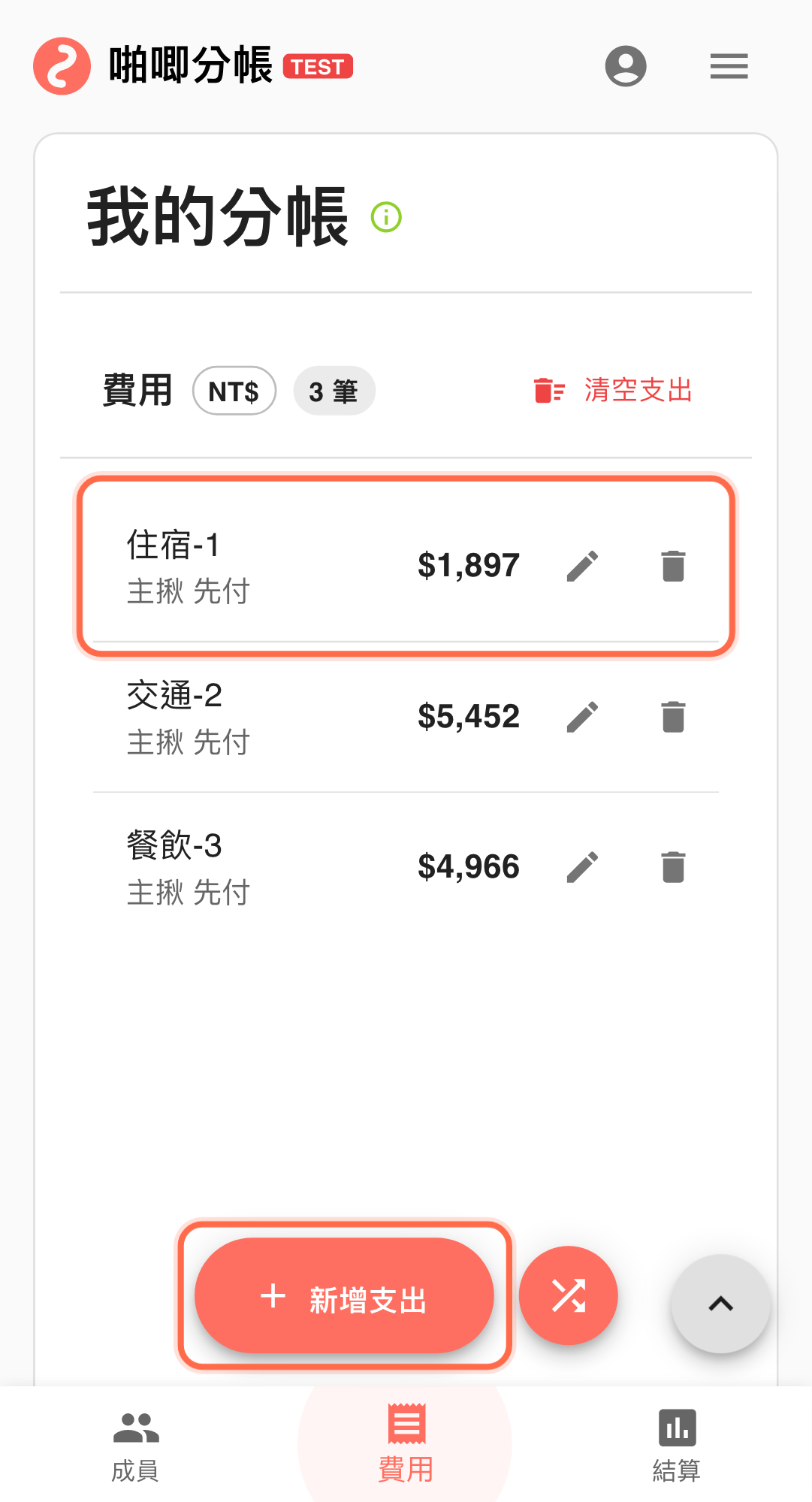

你和 4 位同事辦工作坊,費用分散由不同人先墊:

- 場地費 $6,000(全員分攤)

- 餐飲 $2,400(全員分攤)

- 文具 $750(其中 3 人分攤)

活動結束後兩天,才發現餐飲少算一張 $360 的外送單,文具也有一筆重複記錄。 此時如果直接在群組說「我改好了」,其他人多半不確定你改的是哪一筆,接著又會出現二次確認與來回追問。

補漏、去重、重算的修正節奏

-

先建立同一份分帳並啟用「邀請共同編輯」 建立活動分帳後,透過「邀請共同編輯」把連結發給參與者,讓每位先付款的人自己補資料。 建議一開始就約定:付款人負責原始資料正確,主揪負責最終核對,角色分清楚後修正流程會更順。 建議把這步當成快速校對關卡,目標 3 分鐘內結束;若超時,多半代表明細還有分歧。

-

先把第一版金額記完整 大家先把手上憑證資料輸入,優先追求完整,不用一開始就追求零誤差。 第一版先追求「不要漏」,比追求「一次到位」更實際。因為多人協作下,完整度通常比精緻描述更重要。

-

發現問題就直接修正原資料

- 將餐飲金額從 $2,400 改為 $2,760。

- 刪除重複文具費用。

- 必要時調整該筆費用的參與者。 修正時建議一次只處理一類問題(先補漏、再去重、最後調整參與者),不要多類型混改,後續追查會更清楚。

- 打開「帳單修改紀錄」確認修正脈絡 透過紀錄可快速看出:

- 哪位成員在什麼時間改了哪一筆。

- 是新增、編輯或刪除。

- 更動前後的差異。 若發現同一筆短時間被多次編輯,先暫停新修改並口頭對齊一次,避免在未對焦情況下持續疊加變更。

- 最後看「結算結果」做最終確認 等修正完成後,再一起看「結算結果」確認誰該付給誰,避免邊改邊轉帳造成二次對帳。 這一步最好由非主修正者再看一次,可降低「改的人看不出自己盲點」的情況。

讓每次更動都可被驗證

- 修正依據清楚:不是靠聊天記憶對帳。

- 責任切分清楚:誰先付款誰先補資料,主揪負責最後核對。

- 更動可追溯:臨時改帳不會變成黑箱。

- 跨天回看更輕鬆:隔天再檢查時仍能快速理解昨天改了什麼。

多人改帳時的同步默契

- 小撇步 1:每次改帳前先在群聊丟一句「我要改哪一筆」,降低同時改同筆的機率。

- 小撇步 2:單筆大額修正完成後,先看一次「帳單修改紀錄」再繼續改下一筆。

- 小撇步 3:每天固定一個時間才做最終轉帳,以「結算結果」最新版為準。

- 小撇步 4:有爭議的項目先加明確描述,讓後續討論集中在事實而非猜測。

發布最新版前的三道檢查

- 打開「帳單修改紀錄」逐筆比對每次修正,確認「結算結果」反映的是更新後的金額,而不是修正前的舊值。

- 確認參與者範圍的調整(例如文具從 5 人改為 3 人分攤)確實更新了每個人的餘額,而不只是改了明細文字。

- 把最終結算總額與收據加總做比對——如果先前的差額又出現,代表某筆修正可能被漏掉或還原了。

先對焦再討論責任

- 修正前先在群組說明你要改什麼、為什麼改(例如「餐飲那筆補一張 $360 外送單,從 $2,400 改成 $2,760」),讓大家有心理準備。

- 所有修正完成後,由主揪在群組分享「帳單修改紀錄」摘要,讓每位成員確認改動內容並表示同意。

- 如果某筆修正有爭議,引用「帳單修改紀錄」中的具體時間戳與內容來討論,避免靠記憶各說各話。

可追溯才有辦法快速收斂

多人協作時,能不能持續對得起來,關鍵在「修正是否可追溯」。把「帳單修改紀錄」納入日常流程後,即使中途有補帳或改帳,最後仍能快速收斂到一致版本。

改帳期最常出現的斷點

- 風險 1:兩個人同時修正同一筆——一個在補漏收據,另一個在調整參與者,結果其中一方的修改被覆蓋。對策:修改前先在群組說「我正在改哪一筆」,避免同時操作。

- 風險 2:修正時改錯明細項目(例如把「餐飲」的調整改到「文具」上),導致與這筆無關的人餘額跟著跑掉。對策:儲存修正前先在「帳單修改紀錄」確認項目名稱與原始金額,確定改對再存。